隨著暑期旅游旺季的到來,攜程、同程旅行、途牛三家在線旅游平臺近期相繼發(fā)布了2023年第二季度財報。在經(jīng)歷了前期的市場調(diào)整與復蘇波動后,本季度業(yè)績成為觀察旅游市場復蘇態(tài)勢與競爭格局的關鍵窗口。整體來看,三大平臺的業(yè)績均呈現(xiàn)顯著復蘇,但復蘇的節(jié)奏、強度與戰(zhàn)略側重各有不同,折射出當前旅游市場的新趨勢與挑戰(zhàn)。

從核心財務數(shù)據(jù)看,攜程集團繼續(xù)以絕對優(yōu)勢領跑。其Q2凈營業(yè)收入達112億元,同比增長180%,并超過2019年同期水平;凈利潤為6.48億元,同比大幅扭虧為盈。這主要得益于國內(nèi)外旅游市場的強勁反彈,尤其是出境酒店和機票預訂量的迅猛增長,以及國內(nèi)本地游、周邊游的持續(xù)活躍。攜程的全球化布局和全產(chǎn)品線優(yōu)勢在本輪復蘇中得到了充分體現(xiàn)。

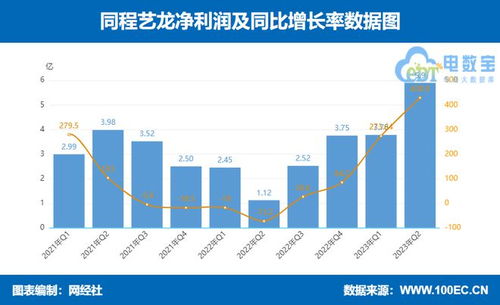

同程旅行同樣表現(xiàn)亮眼,Q2實現(xiàn)營收28.7億元,同比增長117.4%;經(jīng)調(diào)整凈利潤達5.9億元。其增長動力主要來自國內(nèi)交通票務與住宿預訂業(yè)務的快速恢復,尤其是下沉市場的深耕策略成效顯著。通過微信生態(tài)的流量支持及線下渠道拓展,同程在非一線城市用戶中保持了較高的滲透率和活躍度,抓住了國內(nèi)旅游消費復蘇的增量紅利。

相比之下,途牛的復蘇步伐則顯得更為穩(wěn)健但相對平緩。其Q2凈收入1.1億元,同比增長170.5%,但整體規(guī)模與前兩者存在差距。途牛的核心優(yōu)勢依然聚焦于打包旅游產(chǎn)品(跟團游、定制游等),隨著團隊游市場的逐步放開,其主營業(yè)務迎來恢復性增長。如何在快速變化的自由行、碎片化產(chǎn)品趨勢中鞏固自身特色并擴大市場份額,是途牛面臨的重要課題。

綜合分析,三大平臺的業(yè)績共同印證了旅游市場進入全面復蘇通道。攜程憑借其規(guī)模、品牌和全球化網(wǎng)絡,在復蘇中扮演著“引領者”角色,特別是在高端及出境市場優(yōu)勢明顯。同程旅行則通過聚焦國內(nèi)和下沉市場,展現(xiàn)出強大的增長彈性與效率,成為復蘇浪潮中的“敏捷追趕者”。途牛則繼續(xù)在細分賽道深耕,是市場多元化復蘇的重要組成部分。

旅游市場的競爭將超越簡單的規(guī)模比拼,而更側重于服務深化、供應鏈效率、技術創(chuàng)新及用戶體驗的優(yōu)化。暑期及接下來的國慶長假,將是檢驗各平臺運營能力和增長可持續(xù)性的下一個關鍵節(jié)點。誰能更好地把握消費升級與需求分化的新趨勢,誰就能在復蘇的下半場贏得更持久的競爭優(yōu)勢。